📈 U uvjetima rasta obujma poslovanja – znate li koliko vam to novaca veže?

Nekako vidim da se kod rasta obujma poslovanja zanemaruje činjenica da taj rast zahtijeva i pojačano financiranje, odnosno da se promjene radnog kapitala moraju odnekud financirati. Kako rast često dođe kao posljedica investicijskog ciklusa, onda to može stvoriti i dvostruki pritisak na novčani tok.

I to se može izračunati – ne mora biti u dlaku precizno, poanta nije da imamo podatak u dvije decimale – poanta je da imamo informaciju da će nam rast vezati određenu sumu sredstava.

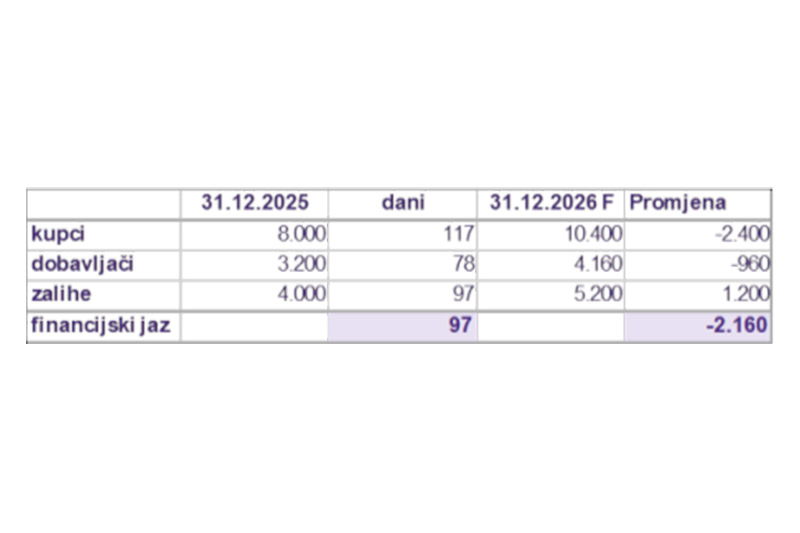

U tablici je primjer quick & dirty izračuna koliko novaca veže rast obujma poslovanja od 30% ako svi ostali uvjeti ostanu nepromijenjeni (profitabilnost, dani naplate, držanja zaliha i plaćanja dobavljača).

➡️ Na prihod od 25 mil. € i uz bruto profitabilnost od 40%, rast obujma poslovanja od 30% veže cca 2 mil. € sredstava. Nije zanemarivo.

Kod planiranja rasta to treba uzeti u obzir – jer netko taj rast mora financirati. Najčešće su to banke kroz kratkoročne kreditne linije, pa onda morate znati koliko kredita tražite kad idete u banku. Ali prvenstveno morate znati za sebe – jer jedino tako možete osigurati stabilno poslovanje i biti ravnopravan sparing partner u pregovorima sa bankama.

Ne treba zanemariti niti rizik prestrmog rasta. Što brže rastete, to više novaca vežete u radni kapital, a ako se to financira iz kredita – zaduženost raste brže nego što poslovanje stigne generirati dovoljno novca za povrat. Dovoljna je jedna loša sezona, kašnjenje kupca ili rast kamata, i ono što je izgledalo kao uspješna ekspanzija pretvori se u borbu za likvidnost. Posao treba stabilizirati u fazama, jer rast koji ne stigne “sjesti” može u jednom momentu pojesti sam sebe.

Rast je dobar dok ga novčani tok može pratiti. Zato prvo izračunajte koliko će vas koštati, pa onda gas do daske – ili nogu s gasa, ovisno o tome što vam brojke kažu.